Investir 5000€ à 10% par an : simulation et stratégies gagnantes

Présentation

Vous disposez de 5000 euros à investir et vous vous demandez quel rendement vous pouvez espérer sur le long terme ? La réponse dépend moins du taux de rendement brut que de la manière dont vous gérez votre capital. Entre la gestion déléguée à une banque traditionnelle et l'investissement en autonomie, l'écart de performance peut représenter plusieurs centaines de milliers d'euros sur plusieurs décennies. Cet article vous présente une simulation comparative détaillée pour comprendre l'impact réel des frais de gestion sur la croissance de votre patrimoine. Vous découvrirez pourquoi l'autonomie financière constitue le meilleur levier pour maximiser vos gains à long terme.

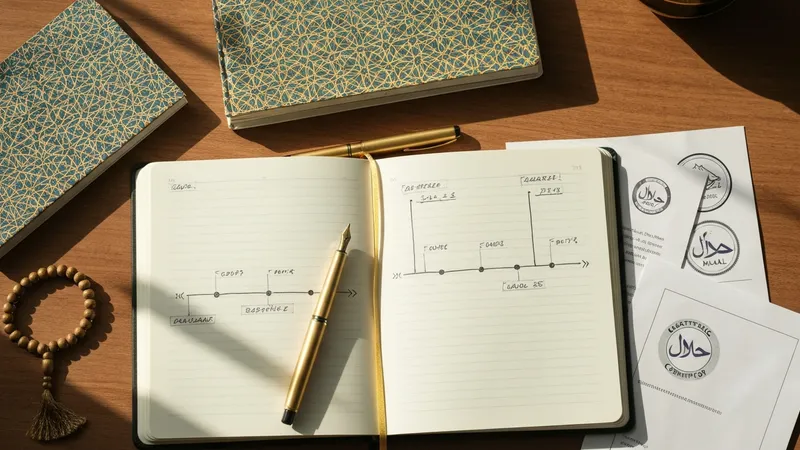

Simulation comparative : trois scénarios d'investissement sur 50 ans

Imaginons un placement initial de 5000 euros avec un rendement annuel moyen de 10%, maintenu sur une période de 50 ans. Le capital final varie considérablement selon le mode de gestion choisi : Scénario 1 : Gestion bancaire traditionnelle Les établissements bancaires classiques facturent généralement entre 2% et 3% de frais de gestion annuels. Ces prélèvements semblent modestes au premier abord, mais leur effet cumulé sur plusieurs décennies s'avère dévastateur pour votre patrimoine. Résultat après 50 ans : Manque à gagner estimé à environ 460 000 euros, soit une réduction de 78% des gains potentiels par rapport à une gestion autonome optimale. Scénario 2 : Robot-conseiller et gestion semi-automatisée Les plateformes de gestion automatisée (robo-advisors) proposent une alternative moderne avec des frais réduits, généralement autour de 1,5% par an. Cette solution intermédiaire offre plus de transparence et des coûts inférieurs aux banques traditionnelles. Résultat après 50 ans : Manque à gagner d'environ 310 000 euros, représentant une perte de 53% des gains potentiels comparé à l'autogestion. Scénario 3 : Investissement autonome En gérant vous-même votre portefeuille après une formation adéquate, vous éliminez les intermédiaires coûteux. Les frais se limitent aux courtages ponctuels et aux frais de détention de compte, généralement inférieurs à 0,3% annuels. Résultat après 50 ans : Capital final supérieur à 585 000 euros. Cette approche maximise la capitalisation des intérêts composés sans déperdition excessive. Ces projections illustrent clairement l'impact massif des frais de gestion sur la performance long terme. La différence entre le scénario le moins favorable et le plus avantageux dépasse les 450 000 euros pour un placement initial de seulement 5000 euros.

Pourquoi l'autonomie financière est-elle si rentable ?

Le principe sous-jacent à ces différences spectaculaires s'appelle l'effet cumulatif des frais sur les intérêts composés. Chaque euro prélevé en frais de gestion ne génère plus d'intérêts pour les années suivantes, créant ainsi une perte exponentielle sur le long terme. Le coût caché des intermédiaires financiers Lorsque vous confiez votre épargne à un gestionnaire, vous ne payez pas uniquement pour le service rendu. Vous abandonnez également une part substantielle de vos gains futurs. Sur un horizon de plusieurs décennies, ces prélèvements récurrents rongent méthodiquement votre patrimoine potentiel. Les avantages concrets de l'investissement autonome Développement optimal de votre épargne : Les stratégies d'investissement passif, notamment via les ETF (fonds indiciels), permettent de capter la performance des marchés avec des frais minimaux. Maîtrise de votre stratégie : Vous décidez de l'allocation d'actifs, du niveau de risque et de l'horizon d'investissement selon vos objectifs personnels. Préparation optimale de la retraite : En construisant vous-même votre capital, vous ne dépendez plus exclusivement des systèmes de retraite publics dont la pérennité est incertaine. Constitution d'une rente complémentaire : Les revenus issus de vos placements peuvent financer vos projets de vie ou vous offrir une flexibilité professionnelle accrue. Sérénité financière durable : Un patrimoine bien géré vous permet d'envisager sereinement les dépenses importantes : achat immobilier, éducation des enfants, voyages ou tout autre projet significatif.

Les pièges courants à éviter en investissement

Pour réussir dans l'investissement autonome, il convient d'identifier et d'éviter certaines erreurs fréquentes qui peuvent compromettre vos objectifs financiers. Les idées reçues sur les marchés financiers De nombreux débutants se forgent une vision erronée de l'investissement boursier, souvent influencée par les médias ou les anecdotes spectaculaires. La Bourse n'est ni un casino ni un moyen de s'enrichir rapidement sans effort. Elle constitue plutôt un outil de croissance patrimoniale progressive, nécessitant patience, discipline et formation. Les effets de mode à relativiser Chaque période connaît ses engouements : cryptomonnaies, actions technologiques en vogue, secteurs "révolutionnaires"... Suivre aveuglément ces tendances sans analyse approfondie expose à des risques de pertes significatives. Une stratégie équilibrée privilégie la diversification et la vision long terme plutôt que l'opportunisme à court terme. L'illusion des valeurs "sûres" Acheter des actions d'entreprises réputées ne garantit pas automatiquement la performance. La valorisation d'entrée, la structure du portefeuille global et le moment de l'investissement influencent considérablement les résultats. Une approche systématique, comme l'investissement programmé mensuel, atténue les risques liés au timing de marché.

Comment démarrer dans l'investissement autonome ?

Prendre en main ses investissements ne s'improvise pas, mais ne nécessite pas non plus de devenir un expert financier à temps plein. Voici les étapes clés pour débuter efficacement. Formation et éducation financière Avant d'investir votre premier euro, consacrez du temps à comprendre les mécanismes fondamentaux : fonctionnement des marchés, principes de diversification, psychologie de l'investisseur, fiscalité applicable. De nombreuses ressources gratuites ou peu coûteuses permettent d'acquérir ces bases essentielles. Choix des supports adaptés Les enveloppes fiscales (PEA, assurance-vie, compte-titres ordinaire) offrent chacune des avantages spécifiques. Les ETF indiciels représentent généralement le meilleur compromis entre simplicité, diversification et faibles frais pour l'investisseur débutant ou intermédiaire. Mise en place d'une stratégie progressive

Questions fréquentes

À lire aussi

Articles

Lire →

Comment Gagner de l'Argent en Ligne : Méthodes Éprouvées et Stratégies Efficaces

Lire →

Blog Finance & Indépendance Financière - Kiveutdupognon

Lire →

Webmail : Accéder à sa messagerie en ligne facilement

Lire →

À Propos - Mon parcours et ma mission sur Kiveutdupognon

Lire →

Guide Complet des Finances Personnelles : Budget, Épargne et Investissement

Lire →

Comment Améliorer Vos Finances Personnelles : Guide Pratique et Conseils Budgétaires

Lire →

Gérez Vos Finances Personnelles : Guide Complet pour Atteindre la Liberté Financière

Lire →

5 Stratégies Efficaces pour Transformer Votre Situation Financière en 2024

Lire →

Services de Coaching Financier et Formation Budget | Kiveutdupognon

Lire →

Contactez Kiveutdupognon - Vos Questions sur les Finances Personnelles

Lire →

Glossaire Financier Complet : Tous les Termes de la Finance et de l'Investissement

Lire →

Commencez Ici : Votre Premier Pas Vers l'Indépendance Financière

Lire →

N26 Banque : Tout savoir sur la néobanque mobile qui révolutionne la finance

Lire →

Guide Complet des Placements Financiers : Comment Faire Fructifier Votre Épargne

Lire →

Guide Complet de la Banque en Ligne et des Services Bancaires Modernes

Lire →

Investir en Bourse : Guide Complet pour Générer des Revenus et Faire Fructifier son Épargne

Lire →

Guide Complet du Budget : Gérez Vos Finances Personnelles Efficacement

Lire →

Compte Pro : Guide Complet pour Choisir le Meilleur Compte Professionnel en 2025

Lire →

Mentions légales - Informations juridiques et éditoriales du site

Lire →

Assurance Vie : Guide Complet pour Optimiser Votre Épargne en 2025

Lire →

Fiscalité et Gestion Financière : Guide Complet pour Optimiser vos Impôts

Lire →

Cédric - Expert en finances personnelles et indépendance financière

Lire →

Le Workbook du Budget : Votre Cahier d'Exercices Financiers Gratuit

Lire →

Remboursement de Dettes : Stratégies Efficaces pour Sortir de l'Endettement

Lire →

Votre PDF à personnaliser : modèles et outils pour gérer vos finances

Lire →

Faire des Économies : Guide Complet pour Réduire ses Dépenses au Quotidien

Lire →

Politique de confidentialité et protection de vos données personnelles

Lire →

Compléments de Revenu : 7 Stratégies Éprouvées pour Augmenter vos Revenus en 2025

Lire →

Épargne et Placements : Guide Complet pour Faire Fructifier votre Argent

Lire →

Politique de Confidentialité - Protection de Vos Données Personnelles

Lire →

Remboursement de Dettes : Stratégies Efficaces pour Retrouver Votre Liberté Financière

Lire →

Marketing Digital Freelance : Guide Complet pour Réussir en Indépendant

Lire →

Épargne et placements : stratégies pour sécuriser votre avenir financier

Lire →

Planifier sa retraite : par où commencer pour assurer son avenir financier

Lire →

Comment bien gérer son budget en couple : guide complet 2025

Lire →

La retraite : Préparer sa retraite sereinement et efficacement

Lire →

N26 Banque : Le Renouveau de la Banque du Futur

Lire →

Trade Republic vs Scalable Capital : Quel Néo-Courtier Choisir en 2024 ?

Lire →