Remboursement de Dettes : Stratégies Efficaces pour Sortir de l'Endettement

Présentation

Le remboursement de dettes représente un défi majeur pour de nombreux Français. Que vous soyez confronté à des crédits à la consommation, des découverts bancaires récurrents ou un endettement plus important, reprendre le contrôle de votre situation financière demande une approche structurée et réaliste. La bonne nouvelle ? Des solutions existent pour sortir progressivement de cette spirale et retrouver une sérénité financière. Cette page vous accompagne dans votre parcours de désendettement en vous présentant des méthodes concrètes, des stratégies de prévention et des techniques de négociation avec vos créanciers. L'objectif : vous donner les clés pour établir un plan d'action adapté à votre situation personnelle et avancer vers l'équilibre financier.

Comprendre votre situation d'endettement avant d'agir

Avant d'entreprendre toute démarche de remboursement, un état des lieux précis s'impose. Commencez par lister l'ensemble de vos dettes : montant restant, taux d'intérêt, mensualités et créanciers. Cette photographie globale vous permettra d'identifier les dettes prioritaires et celles qui coûtent le plus cher en intérêts. Calculez ensuite votre taux d'endettement en divisant vos charges de remboursement mensuelles par vos revenus nets. Si ce ratio dépasse 33%, vous êtes en zone de fragilité financière. Cette étape de diagnostic est fondamentale : elle constitue le point de départ de toute stratégie efficace de désendettement. Parallèlement, analysez votre budget mensuel pour identifier les postes de dépenses incompressibles et ceux sur lesquels vous pouvez agir. Cette vision d'ensemble vous aidera à déterminer la capacité de remboursement réaliste dont vous disposez chaque mois.

Les méthodes éprouvées pour rembourser vos dettes

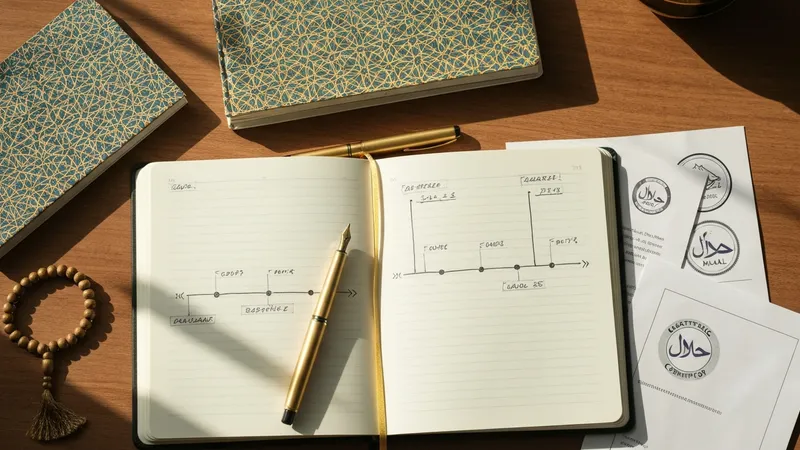

Deux approches principales ont fait leurs preuves en matière de remboursement de dettes. La méthode boule de neige consiste à rembourser en priorité la dette la plus petite, quel que soit son taux d'intérêt. Une fois celle-ci éliminée, vous réaffectez son montant mensuel à la dette suivante. Cette approche offre des victoires rapides qui renforcent votre motivation. La méthode avalanche , plus rationnelle financièrement, privilégie le remboursement des dettes aux taux d'intérêt les plus élevés. Vous économisez ainsi davantage sur le long terme, même si les résultats psychologiques sont moins immédiats. Le choix entre ces deux méthodes dépend de votre profil : avez-vous besoin d'encouragements rapides ou privilégiez-vous l'optimisation mathématique ? Consolidation de dettes : regrouper plusieurs crédits en un seul pour diminuer la mensualité globale Remboursements anticipés : utiliser les rentrées exceptionnelles (prime, héritage) pour réduire le capital Augmentation progressive : augmenter légèrement vos mensualités dès que votre situation le permet

Prévenir le surendettement et sécuriser votre avenir financier

La prévention reste votre meilleur allié contre le surendettement. Établissez un budget prévisionnel réaliste et tenez-le à jour mensuellement. Constituez progressivement une épargne de précaution, même modeste (500 à 1000€), pour faire face aux imprévus sans recourir au crédit. Adoptez la règle du différé : avant tout achat important, accordez-vous un délai de réflexion de 48 heures minimum. Cette simple habitude réduit considérablement les achats impulsifs qui plombent votre budget. Limitez également le nombre de cartes de crédit en votre possession et privilégiez les paiements comptants ou différés sans frais. Surveillez régulièrement vos comptes bancaires, idéalement chaque semaine. Cette vigilance vous permet de détecter rapidement les dérives et d'ajuster vos comportements avant que la situation ne devienne critique. N'hésitez pas à utiliser des applications de gestion budgétaire pour automatiser ce suivi.

Négocier efficacement avec vos créanciers

Face aux difficultés de remboursement, la communication proactive avec vos créanciers peut débloquer des solutions insoupçonnées. Contactez-les avant de manquer un paiement, jamais après. Cette démarche démontre votre bonne foi et ouvre la porte à des arrangements amiables : rééchelonnement, suspension temporaire des paiements ou réduction du taux d'intérêt. Préparez votre négociation en rassemblant tous les documents justificatifs de votre situation (bulletins de salaire, avis d'imposition, relevés bancaires). Proposez un plan de remboursement réaliste plutôt que d'attendre que le créancier vous l'impose. Montrez-vous honnête sur vos capacités financières : promettre l'impossible ne ferait qu'aggraver la situation. Dans les cas les plus complexes, n'hésitez pas à solliciter l'aide d'associations spécialisées ou d'un conseiller en économie sociale et familiale. Ces professionnels peuvent vous accompagner dans vos démarches et parfois intervenir comme médiateurs auprès de vos créanciers.

Questions fréquentes

Questions Fréquentes

Quelle dette faut-il rembourser en premier ?

Privilégiez les dettes aux taux d'intérêt les plus élevés (méthode avalanche) pour économiser sur les intérêts, ou les plus petites dettes (méthode boule de neige) pour gagner en motivation. Les dettes fiscales et sociales restent prioritaires en raison des conséquences juridiques potentielles.

Comment éviter de s'endetter à nouveau après un remboursement ?

Constituez une épargne de précaution, établissez un budget mensuel strict, limitez l'usage des cartes de crédit et attendez 48h avant tout achat important. La discipline budgétaire et l'anticipation des dépenses sont vos meilleures protections contre le réendettement.

Que faire si je ne peux vraiment plus rembourser mes dettes ?

Contactez immédiatement vos créanciers pour négocier, consultez un conseiller en économie sociale et familiale, et renseignez-vous sur la procédure de surendettement auprès de la Banque de France. Des solutions existent même dans les situations les plus difficiles, mais agir rapidement est essentiel.

À lire aussi

Articles

Lire →

Comment Gagner de l'Argent en Ligne : Méthodes Éprouvées et Stratégies Efficaces

Lire →

Blog Finance & Indépendance Financière - Kiveutdupognon

Lire →

Webmail : Accéder à sa messagerie en ligne facilement

Lire →

À Propos - Mon parcours et ma mission sur Kiveutdupognon

Lire →

Guide Complet des Finances Personnelles : Budget, Épargne et Investissement

Lire →

Comment Améliorer Vos Finances Personnelles : Guide Pratique et Conseils Budgétaires

Lire →

Gérez Vos Finances Personnelles : Guide Complet pour Atteindre la Liberté Financière

Lire →

5 Stratégies Efficaces pour Transformer Votre Situation Financière en 2024

Lire →

Services de Coaching Financier et Formation Budget | Kiveutdupognon

Lire →

Contactez Kiveutdupognon - Vos Questions sur les Finances Personnelles

Lire →

Glossaire Financier Complet : Tous les Termes de la Finance et de l'Investissement

Lire →

Commencez Ici : Votre Premier Pas Vers l'Indépendance Financière

Lire →

N26 Banque : Tout savoir sur la néobanque mobile qui révolutionne la finance

Lire →

Guide Complet des Placements Financiers : Comment Faire Fructifier Votre Épargne

Lire →

Guide Complet de la Banque en Ligne et des Services Bancaires Modernes

Lire →

Investir en Bourse : Guide Complet pour Générer des Revenus et Faire Fructifier son Épargne

Lire →

Guide Complet du Budget : Gérez Vos Finances Personnelles Efficacement

Lire →

Compte Pro : Guide Complet pour Choisir le Meilleur Compte Professionnel en 2025

Lire →

Mentions légales - Informations juridiques et éditoriales du site

Lire →

Assurance Vie : Guide Complet pour Optimiser Votre Épargne en 2025

Lire →

Fiscalité et Gestion Financière : Guide Complet pour Optimiser vos Impôts

Lire →

Cédric - Expert en finances personnelles et indépendance financière

Lire →

Le Workbook du Budget : Votre Cahier d'Exercices Financiers Gratuit

Lire →

Votre PDF à personnaliser : modèles et outils pour gérer vos finances

Lire →

Faire des Économies : Guide Complet pour Réduire ses Dépenses au Quotidien

Lire →

Politique de confidentialité et protection de vos données personnelles

Lire →

Compléments de Revenu : 7 Stratégies Éprouvées pour Augmenter vos Revenus en 2025

Lire →

Épargne et Placements : Guide Complet pour Faire Fructifier votre Argent

Lire →

Politique de Confidentialité - Protection de Vos Données Personnelles

Lire →

Remboursement de Dettes : Stratégies Efficaces pour Retrouver Votre Liberté Financière

Lire →

Marketing Digital Freelance : Guide Complet pour Réussir en Indépendant

Lire →

Épargne et placements : stratégies pour sécuriser votre avenir financier

Lire →

Planifier sa retraite : par où commencer pour assurer son avenir financier

Lire →

Comment bien gérer son budget en couple : guide complet 2025

Lire →

Investir 5000€ à 10% par an : simulation et stratégies gagnantes

Lire →

La retraite : Préparer sa retraite sereinement et efficacement

Lire →

N26 Banque : Le Renouveau de la Banque du Futur

Lire →

Trade Republic vs Scalable Capital : Quel Néo-Courtier Choisir en 2024 ?

Lire →